Почему не приходит налог на недвижимость

Нужно ли оплачивать налог на недвижимость тем, кому не пришла квитанция

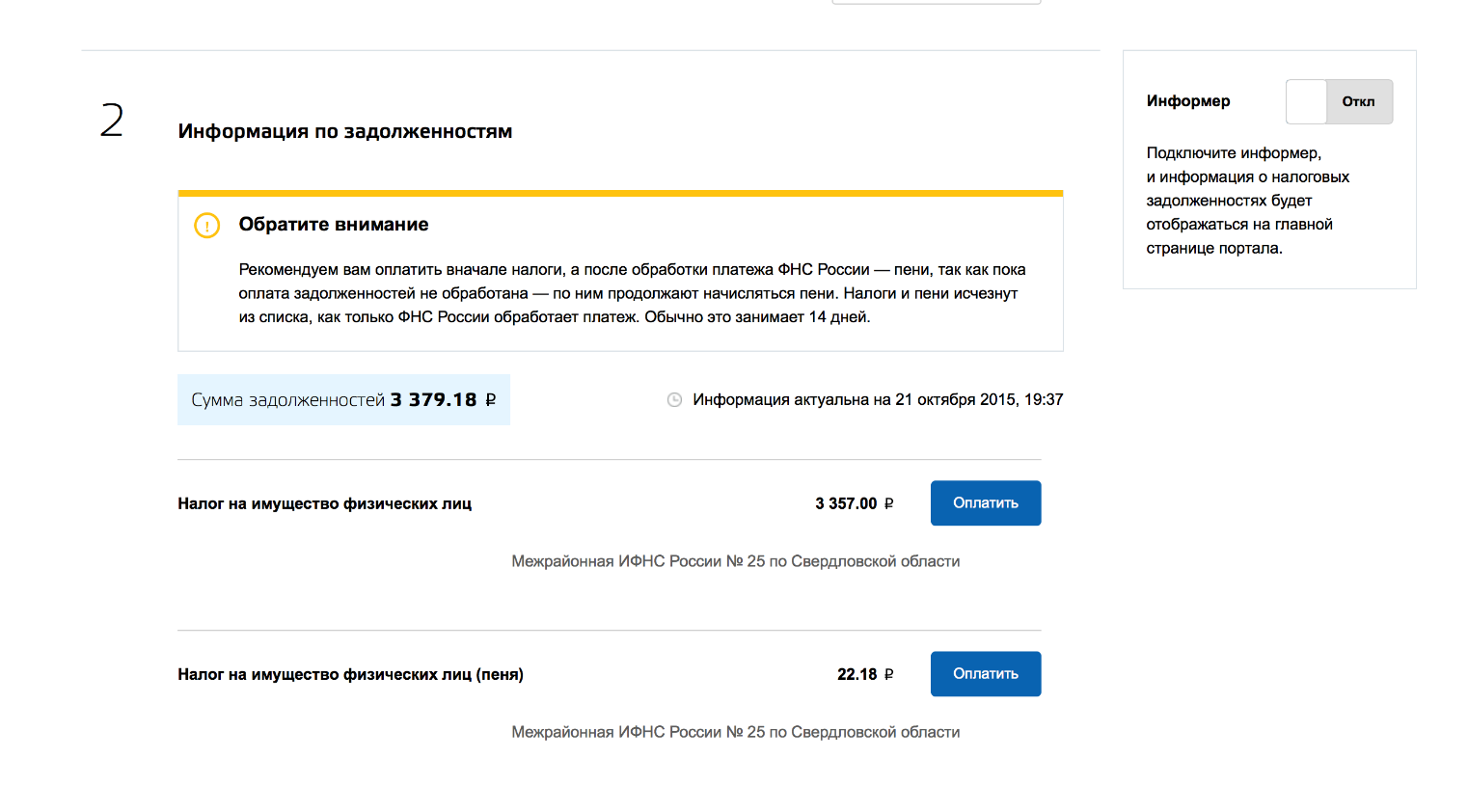

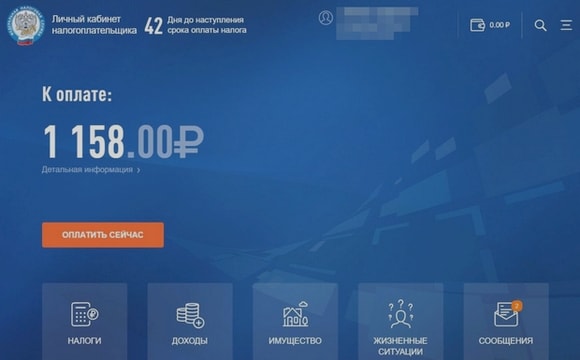

Мне, как и многим, в личный кабинет налогоплательщика на сайте ФНС пришло налоговое уведомление. В нем указана сумма имущественных налогов, которые необходимо оплатить до 1 декабря года. К ним относятся:.

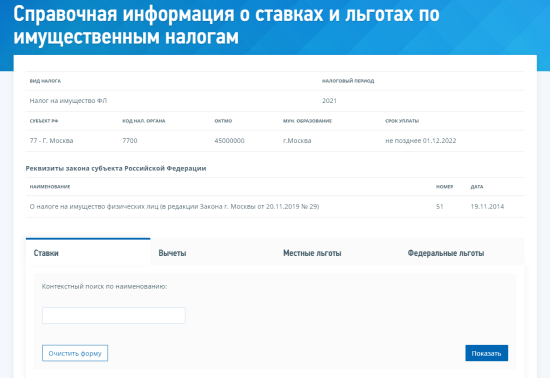

Оплатить налог на имущество необходимо до 1 декабря следующего года. Например, оплатить налог на недвижимость за год нужно будет до 1 декабря года. С года во всех регионах России действуют новые правила расчета и начисления имущественного налога на недвижимость, а весной года поменялись правила заказа выписки из ЕГРН, но не все знают об этих изменениях. Вместе с экспертами разбираемся, что нового в правилах, как это отражается на налогоплательщиках, кто и как может сэкономить и что будет, если не оплатить налог вовремя. В России существуют различные виды налогов на недвижимость : земельный налог, налог с продажи квартиры или дома и другие.

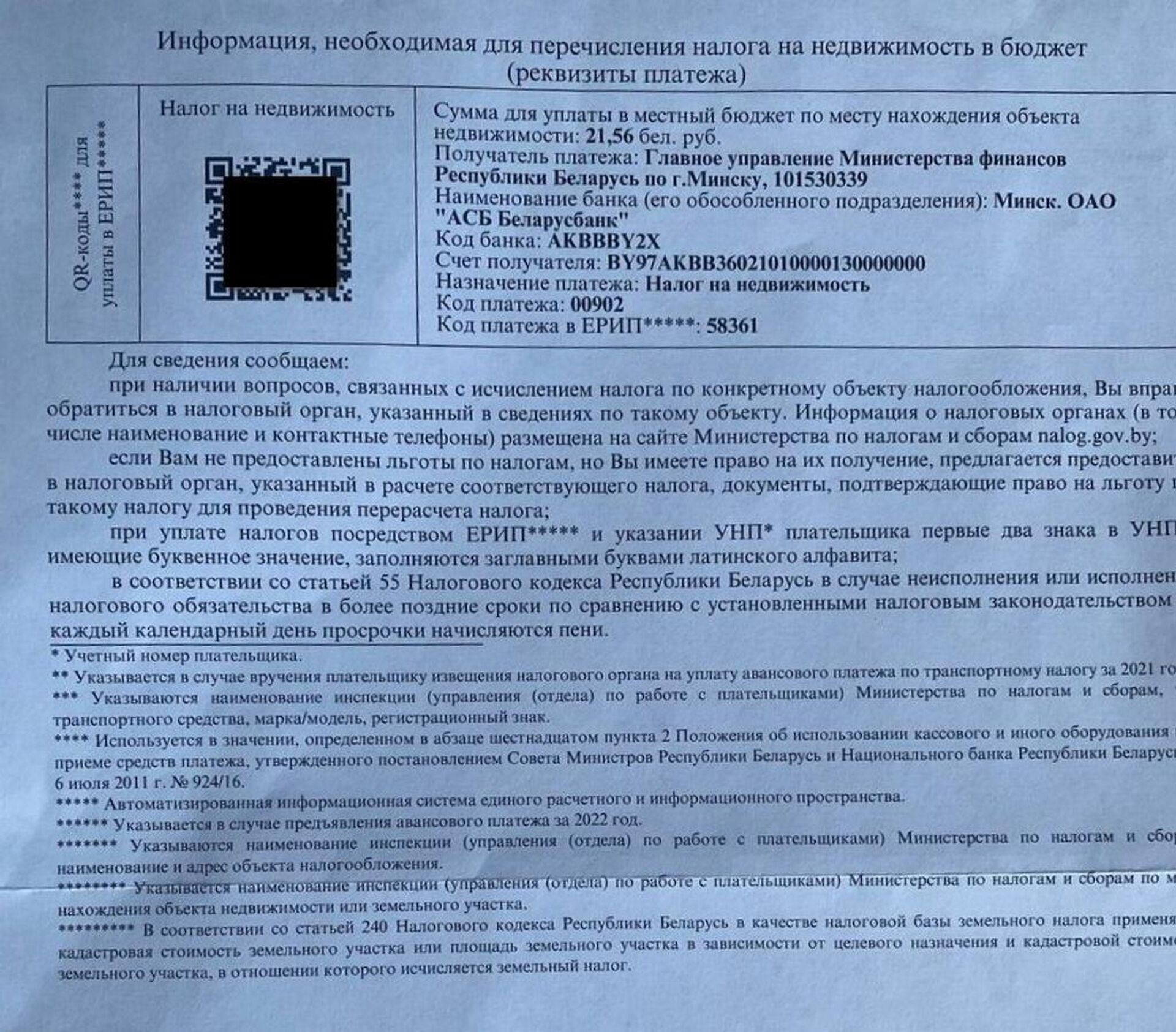

Плательщиками налога на недвижимость признаются физические лица, в том числе зарегистрированные в качестве индивидуальных предпринимателей, которые на территории Республики Беларусь имеют объекты недвижимости, их части в том числе жилой дом, жилое помещение в многоквартирном или блокированном жилом доме, садовый домик, дачу, гараж, машино-место, иное здание и сооружение :. Объектами налогообложения налогом на недвижимость признаются расположенные на территории Республики Беларусь:. Признание объектов недвижимости находящимися в аварийном состояние производится организацией или индивидуальным предпринимателем, аттестованными на проведение обследований зданий и сооружений; местным исполнительным и распорядительным органом. При наличии двух и более таких объектов, налоговая льгота предоставляется в отношении одного объекта налогообложения, стоимость которого больше, чем стоимость иных таких объектов налогообложения, принадлежащих физическому лицу.