Расходы связанные с организацией и управлением производства называются

Управленческий учет и проблемы классификации затрат

Затраты и расходы организации. Д еятельность любого предприятия предполагает возникновение определенных затрат. Затраты - весьма обширная экономическая категория, к определению которой существует множество различных подходов.

Группировка затрат по признаку их экономической однородности")

Группировка затрат по способу отнесения на себестоимость")

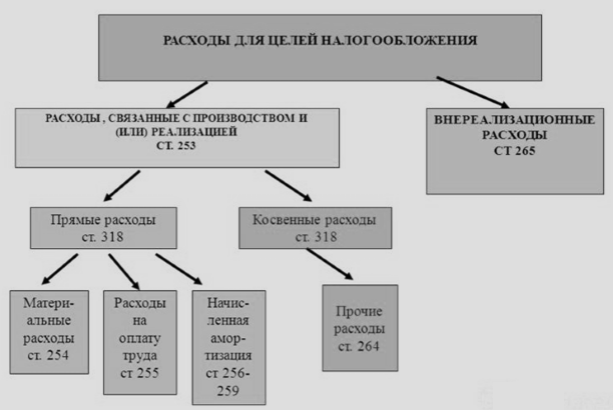

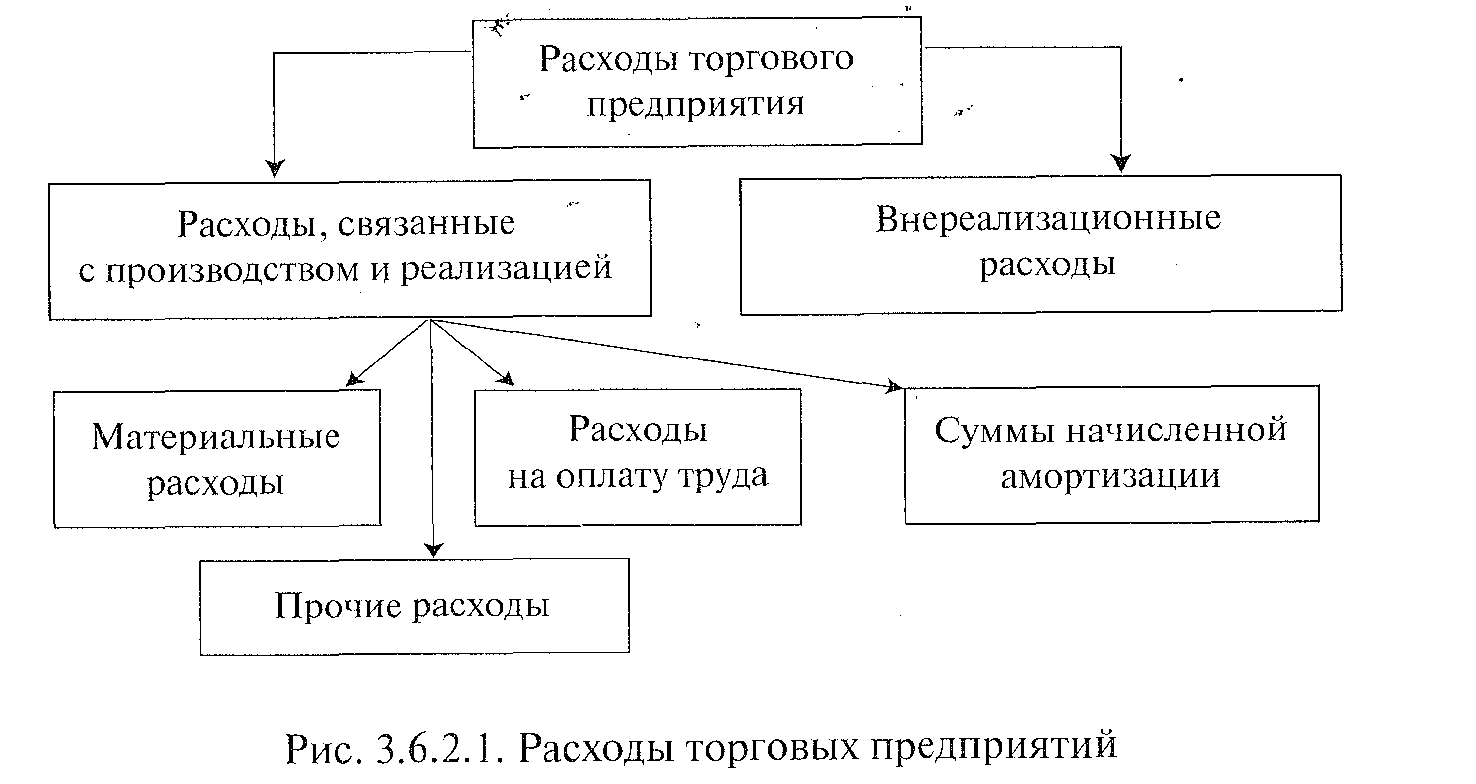

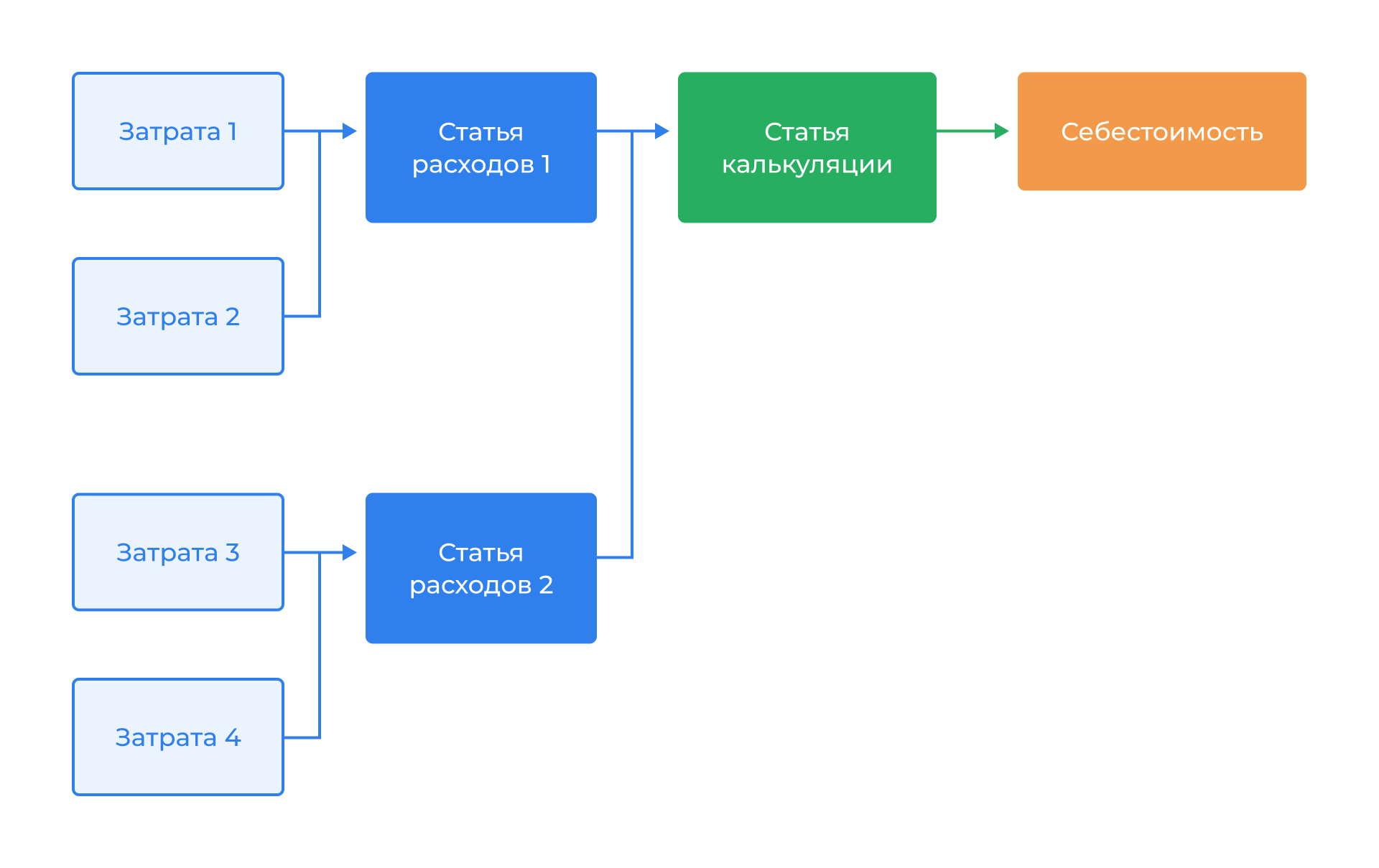

При учете и анализе затрат, образующих себестоимость продукции, применяются следующие виды группировок расходов:. Под основными понимаются производства, которые по своей организации и установленному технологическому процессу предназначены для изготовления товарной продукции. К основным производствам мукомольно-крупяных и комбикормовых предприятий относятся:. Вспомогательные производства мукомольно-крупяных и комбикормовых предприятий предназначены для обслуживания основного производства различными видами энергии, транспортными и другими услугами и выполнения работ по ремонту основных средств, а также для хранения, подработки зерна и подготовки помольных партий. К ним относятся: производство и снабжение тепловой и электрической энергией; водоснабжение; автомобильный, водный и железнодорожный транспорт; передвижная погрузочно-разгрузочная механизация; ремонтно-механические и ремонтно-строительные мастерские цехи ; элеваторы, склады силосного типа и механизированные склады сырья на мельницах, крупозаводах и комбикормовых заводах; сушилки, не входящие в схему технологического процесса на мельницах и крупозаводах. Для правильного определения себестоимости каждого вида продукции, организации внутризаводского хозрасчета и контроля затраты на производство группируются по цехам, участкам и другим административно-обособленным структурным частям предприятия.

При планировании, учете и анализе затрат, образующих себестоимость продукции, применяются следующие виды группировок расходов:. Производства подразделяются на основные и вспомогательные. Перечень производств в т. В перечне может предусматриваться также выделение отдельных способов производства, например выплавка стали в мартеновских печах и в конверторах. Затраты вспомогательного производства группируются по его функциональной роли видам производств в основном производстве. Для правильного определения себестоимости каждого вида продукции, организации внутризаводского хозрасчета и контроля затраты на производство группируются по цехам, участкам и другим административно обособленным структурным частям предприятия.

Похожие статьи

- Как связать инопланетянина - Как сделать костюм инопланетянина своими руками: звездный

- Как можно связать носки спицами - Связать носки для всех членов семьи (мастер класс)

- Мне госпожа связала ноги - Эротический рассказ Мягкий плен

- Ты спортом связано - Покалывание в области сердца, с чем может быть связано?