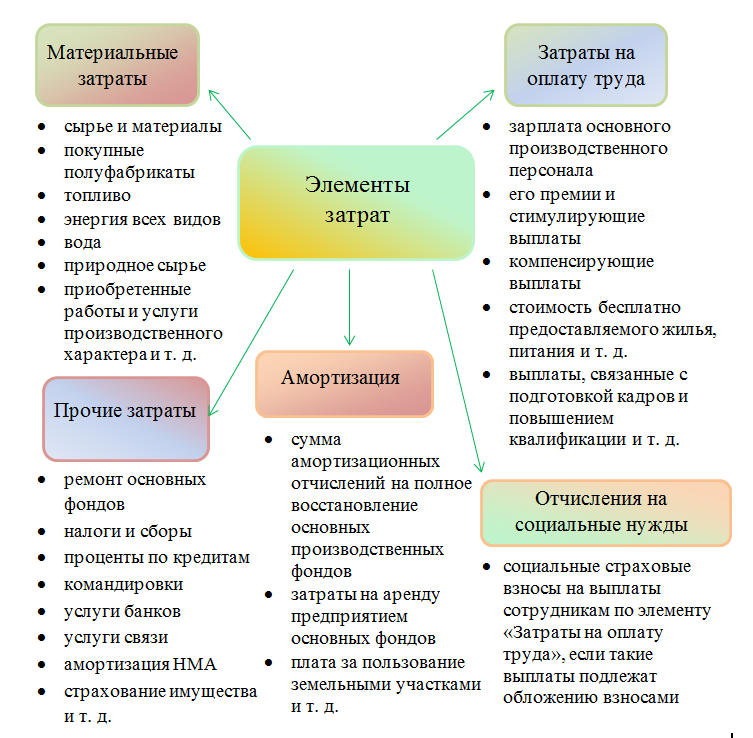

Затраты связанные со сбытом продукции - Издержки производства

Издержки обращения

Проект Методических рекомендаций по учету затрат на производство продукции, работ, услуг был разработан Минфином России и вынесен на обсуждение специалистами в области бухгалтерского учета. Однако, вероятно, в связи с пересмотром функций Минфина России, разработка документа была прекращена. Ввиду отсутствия в настоящее время действующих рекомендательных документов по учету затрат на производство продукции, работ, услуг, принято решение включить проект Методических рекомендаций по учету затрат на производство продукции, работ, услуг в состав Инфо-Право чтобы дать возможность специалистам применять его в справочном режиме, в части не противоречащей текущему законодательству.

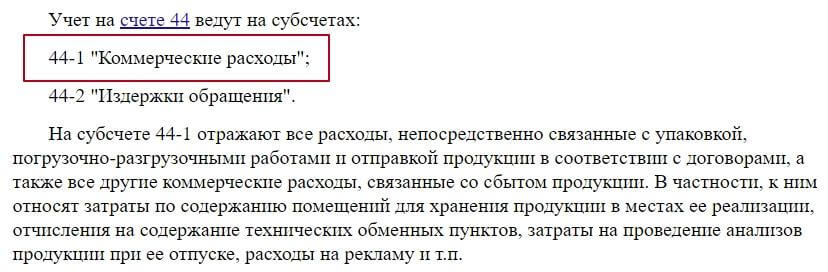

Подписчики этой рассылки получают уведомления о выходах новых номеров журнала, о выходе наших новых проектов и начале очередной подписной кампании. Средняя периодичность рассылки 2—3 раза в месяц. Если Вы хотите получать такую рассылку, ознакомьтесь, пожалуйста, с разъяснениями ниже и дайте свое согласие на обработку персональных данных. В процессе реализации продукции организация производит расходы по ее сбыту и доведению до потребителей, то есть коммерческие расходы, которые отражаются на активном балансовом счете 44 «Расходы на реализацию» субсчет «Коммерческие расходы» , предназначенном для обобщения информации о расходах, связанных с реализацией сбытом продукции:. Коммерческие расходы за исключением расходов на упаковку и транспортировку ежемесячно относятся на себестоимость реализованной продукции работ, услуг.

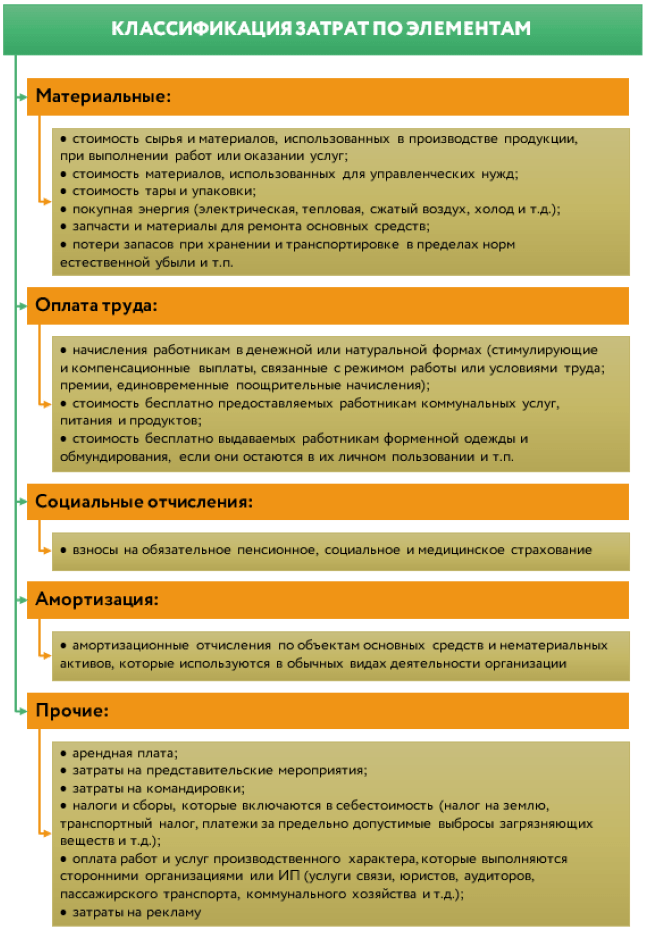

Раздел 3. Счета данного раздела предназначены для накапливания и систематизации информации о расходах по обычным видам деятельности, а также обеспечения контроля за формированием себестоимости продукции, работ, услуг. На счетах этого раздела организуется сбор, группировка и обобщение информации, а также наблюдение за хозяйственными процессами в основных, вспомогательных, обслуживающих и других сферах, предусмотренных целями деятельности организации.

Похожие статьи

- Как связать инопланетянина - Как сделать костюм инопланетянина своими руками: звездный

- Ты спортом связано - Покалывание в области сердца, с чем может быть связано?

- Интерьер и декор гостиной - Сущие копейки: 15 идей для быстрого и незатратного декора гостиной

- Шапка ушанка связать из норки - Выкройка шапки ушанки - уроки кройки и шитья